創業公司發展早期,團隊和核心員工的穩定性尤為重要,核心員工的流失會對創業公司造成 很大的打擊;另一方面,創業公司資金有限,很難開出足夠高的薪資以留住核心員工。為了將核心員工與公司“捆綁”在一起,并提高公司經營效率與凝聚力,實踐中慢慢發展出一種以公司股權為標的,對公司的高級管理人員及其他員工進行長期性激勵的制度,即股權激勵。

一、股權和期權的區別

股權是指股東基于其股東資格而享有的從公司獲得經濟利益并參與公司經營管理的權利。而期權是指公司授予某些人(一般為公司高管、核心員工等,以下稱為“激勵對象”)在未來一定期限內以預先確定的價格和條件購買公司一定數量股權或股份的權利。

從上述定義可知,如果把“股權”與“期權”同放在“股權激勵的方式”這一層面考慮,那么最大的區別就是:如果授予“股權",那么激勵對象則立即成為公司股東;如果授予“期權”,那么只有在行權并滿足一定條件后,激勵對象才會成為公司股東。

實踐中,以“股權”或“期權”作為激勵的情況都有,具體情況由公司確定,考慮的因素包括公司現金流狀況、激勵對象的訴求、公司股權結構等。

二、設置期權池

(一)如何設置期權池

—般來說,期權池有三種形式,分別是特定人(通常是創始人)代持、設立有限合伙企業作為期權企業持有公司期權池、設立有限責任公司作為期權企業持有公司期權池。

實踐中以創始人代持或設立有限合伙企業作為期權企業(創始人作為普通合伙人)的做法比較常見,但我們推薦采用設立有限合伙企業作為期權企業。原因如下:

如果讓創始人代持期權池,首先,這種方式會造成創始人后期股權比例的變動以及公司股權結構的變動,雖然在目前的股權激勵協議中,一般不對激勵對象的股東身份進行工商登記,但如公司發展良好并在一定階段有上市或被收購的需求,那么根據相關法規或投資方的要求,一般需要對激勵對象進行披露并登記此時創始人股權比例以及公司股權結構的變動會比較大,并且在實踐中,小股東有可能影響到公司的決策與發展。其次,如果創始人的全部或部分股權由于某些原因被查封或凍結,那么會直接導致股權激勵計劃無法繼續進行。

如果設立有限責任公司,一方面在稅收上與有限合伙企業有區別,例如在分紅時,有限合伙企業中,只需自然人合伙人繳納個人所得稅,而采取有限責任公司形式,則有限責任公司首先應當就利潤繳納企業 所得稅并提取法定公積金,當股東就盈余部分分取紅利時,自然人股東還需要繳納個人所得稅。另一方面,在有限合伙企業中,由普通合伙人執行合伙事務,有限合伙人不執行合伙事務,一般激勵對象為有限合伙人,因此有限合伙企業作為公司股東,在參與公司決策時只需要普通合伙人執行。而在有限責任公司中,在一些決策過程需要全體股東參與,并共同出具決議等相關文件,過程相對復雜,也有可能會阻礙正常決策的進行。

(二)如何確定期權池的大小

從實踐中看,期權池一般為公司全部股權的10%-20%,確定期權池大小的因素主要有:

(1 )投資人要求。一般投資人對公司期權池的大小以及具體激勵方式會提出要求與意見,且普遍要求在其進入公司之前設立期權池;

(2)公司自身需求。如果公司創業隊伍已經非常完整且穩定,那么期權池就無需預留的非常多,如果公司團隊仍不穩定,甚至有非常大的幾率在后期會引入新的“合伙人”,則需要預留的多一些。如果后期期權池不夠發了,一般由創始人轉讓一部分股權給期權池或公司向期權池增發,具體操作可以由創始人與投資人溝通協商。

(三)期權池應當由誰出讓

一般來說,期權池由創始人從自己持有的股權中提取,但也存在由創始人與投資人按一定比例共同從各自持有的股權中提取,屆時可以由創始人與投資人協商確定。

三、期權池的分配

(一)期權池的分配原則

股權激勵制度是為了更好地“捆綁”核心員工以促進公司的發展,因此期權池的主要激勵對象應當是公司的核心員工、重要人才。對于確定核心員工、重要人才的標準,是否設置考驗期,是否采用激勵股權與績效掛鉤的方式,公司都應制定相應內部制度。對于這一部分激勵對象,就分配數量來說,一般越早加入公司且對公司發展越重要的員工分配的數量越多;就行權價格來說,理論上講,越早加入公司的員工行權價格一般越低。

除分配給核心員工外,期權池中部分股權還可以用作公司后期招來新“合伙人”,部分創業公司在后期面臨的問題是,公司亟需一位能力強的人才以“合伙人"的身份加入,需要給予他比較多的股權,但屆時公司經過數輪融資,創始人的股權比例已經被稀釋得比較嚴重,如果從創始人處轉讓,則可能會造成公司治理上的障礙,因此,考慮到后續"合伙人”的加入,我們也建議公司第一次發放激勵股權最好不要超過期權池總數的一半。

(二)激勵股權如何授予

通過與員工簽署股權激勵協議,列明授予激勵股權的關鍵事項,主要包括授予的數量,考驗期長短及條件、行權價格、授予起始日、授予期限、行權確認期等。

其中考驗期一般自員工正式入職(以簽署勞動合同為準)之日起算,通常為6個月或一年不等,可由公司自行確定,考驗期滿且員工符合一定條件后,才進入正式的激勵股權授予期。考驗期存在的意義是為了讓公司對較新的員工有更深入的了解。

—般而言,在公司初創階段,行權價格相對較低,一般為象征性價格,但隨著公司不斷發展,如果前景比較好,那么后續激勵對象的行權價格就會隨之升高,屆時可以參考評估后的公司凈資產。

授予期限一般為四年,具體期限可由公司自行確定,包括是按月授予還是按年授予,亦或每兩年授予一次均可,在每一階段期限到期后,員工一般需要在一定時間內確定是否行權。

(三)激勵股權如何行權

在每一階段授予期限到期后,激勵對象需要在股權激勵協議中列明的期限內發出行權申請書,公司在收到行權申請書并核查后,向員工發出行權通知書,員工持行權通知書辦理相應手續以完成行權。

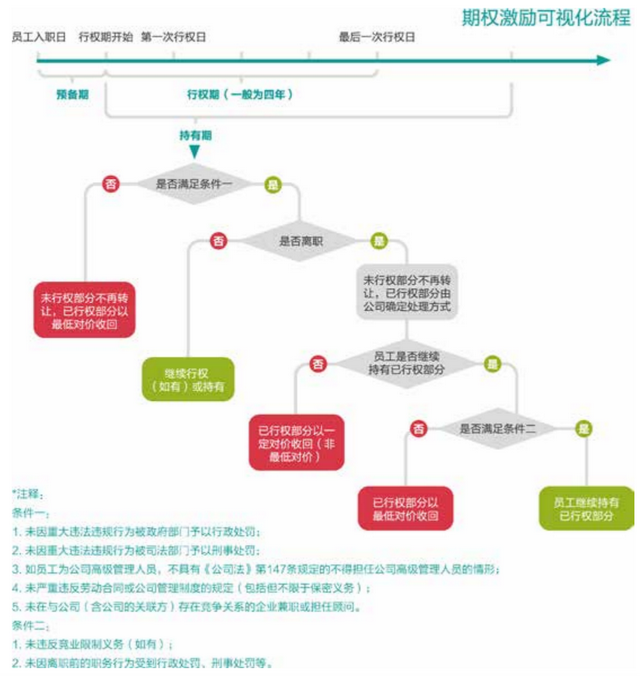

(四)員工離職,激勵股權如何處置

實行股權激勵制度的目的是為了加強員工與公司間的關聯度,讓員工與公司一同發展,那么如果發生員工離職,處理方式應當與上述目的保持一致。

在這里,我們需要區分員工離職的情形。

1、員工違反了公司的勞動制度或其他紀律并離職,那么一般處理方式為:已行權部分由創始人或其指定的第三方(如果采用創始人代持的方式)、有限合伙企業的普通合伙人或其指定的第三方(如果采用設立有限合伙企業作為期權企業的方式)以最低對價回購,未行權部分不再授予。

2、員工未違反勞動制度或其他紀律而離職,則已行權部分可以由公司考慮讓其繼續持有或收回,未行權部分不再行權。這里之所以有所區別,是因為對于正常離職、未違反公司制度的員工,公司可以考慮其以往對公司的貢獻,而讓其繼續持有已行權部分,但我們仍建議公司收回,因為上文提到,如果讓其繼續持有,那么公司后期在進行統一股東身份登記時,對于已經不在公司任職的前員工,無論是聯系溝通或進行其他決策可能都會有很大障礙,阻礙公司進一步發展。

如果公司決定讓正常離職、未違反公司制度的員工繼續持有已行權部分,那么還要觀察其是否有其他離職后義務,比如競業禁止等,如果發生違反離職后義務的情形,則該員工已行權的激勵股權應當被收回。

四、其他股權激勵方式

(一)其他股權激勵方式

業績股權,是指公司年初確定一個合理的業績目標和一個科學的績效評估體系,如果激勵對象經過努力后實現了該目標,則公司授予其一定數量的股權或提取一定比例的獎勵基金購買股權后授予。此種方式適用于業績穩定并持續增長、現金流充裕的企業,也可以適用于互聯網創業公司,但激勵效果可能會受到影響,激勵成本也相對較高。

虛擬股票,是指公司授予激勵對象一種虛擬的股份,激勵對象可以根據被授予虛擬股份的數量參與公司的分紅并享受股價升值權益,但沒有股份所有權和表決權,也不能轉讓和出售,而且在離開公司時自動失效。此種激勵方式的本質是獎金的延期支付,其資金來源為公司的獎勵基金。

(二)VIE結構下進行股權激勵的特殊之處

在VIE結構下進行股權激勵或ESOP (Employee Stock Ownership Plan員工持股計劃),需要重點關注兩個方面。

一是行權價格的確定,根據美國稅法(Internal Revenue Code Section 409A)規定, 行權價格不得低于授予日該等股票的公平市場價值;

二是由于VIE結構下股權激勵的主體為離岸控股公司(通常為注冊在開曼群島的公司),如果發放期權給中國公民,則還會涉及到境內外匯登記等手續。