近期,廣東省鶴山市稅務局稽查局根據舉報信息,對某制造企業實施稅收檢查,通過核查“賬實”差異、細審工資費用數據,查實該企業冒用他人身份信息,采取虛列人員、分解工資的方式逃避代扣代繳義務,偷逃個人所得稅20多萬元。

該局依法對企業作出追繳稅款、加收滯納金,并處罰款共計40多萬元的處理決定!

在這個案例中,雖然是被舉報引起稅務機關的關注,但是舉報信并未有實質性的證據,稅務機關還是依靠同行業信息和征管數據來搜集企業出現的破綻。

說起工資表大家肯定都不陌生,今年稅務稽查與往年最大的區別之一,在于個稅方面;而個稅的重點就是工資薪金!

一、強大的稅務監管下,這種方式行不通!

某稅務局對甲高新技術企業享受所得稅優惠的情況納稅評估時發現,三年來甲公司銷售額以每年20%的比例增長,所得稅稅負高于同行業平均水平,其他各項納稅評估指標較好。

但是,甲企業所得稅申報表中的“本年研發人員數”、“本年職工總數”及“本年研發人員占當年職工總數的比例”三個指標均未發生明顯變化,不符合高新技術企業的經營特征,由此讓稅務人員產生疑惑。

稅務人員通過核查發現甲企業將部分員工工資以勞務費的形式列入了成本費用。

提醒:根據《高新技術企業認定管理工作指引》(國科發〔2016〕195號)的相關規定,企業職工總數包括企業在職,兼職和臨時聘用人員。

一般情況下,在職人員的報酬計入“工資薪金”,兼職或臨時聘用人員的報酬計入“勞務費”。在職人員可以通過企業是否簽訂勞動合同或繳納社會保險費來鑒別。但不管在職人員、兼職或臨時聘用人員若累計工作時間滿183天以上的,應歸入企業的職工總數。

因此,雖然甲公司將部分員工工資以勞務費的形式列入了成本費用,達到減少職工總數的目的,但根據法規的規定,甲公司以“勞務費”支付的報酬的人員,若符合累計工作時間滿183天規定的,也應計入職工總數的范疇。勞務費是個坑,不是想開就能開的。

稽查的重點有這些:

1、為職工購的商業保險、補充養老保險、企業年金等是否按規定代扣代繳了個稅;

2、發放的交通補貼誤餐補助,以加班補助,通訊費用補貼等,是否代扣代繳個稅;

3、未通過“應付職工薪酬’科目發給職工的獎金實物以及其他各種應稅收入,是否足額,準確代扣代繳個稅;

4、發放獎金或支付給個人手續費,回扣,獎勵等,是否代扣代繳個稅;

5、支付債權,股權的利息,紅利時是否扣繳利息,股息紅利收入額的個稅。

二、老板們一定要注意工資表的9個涉稅風險

1、工資個稅計算是否正確

重點檢查工資表中代扣的個稅金額是否依法按照稅法規定計算,是否存在人為計算錯誤、故意少交個稅的情況。

2、人員是否真實

重點檢查工資表上的員工是否屬于公司真實的人員,是否存在虛列名冊、假發工資現象。

3、工資是否合理

《實施條例》第三十四條所稱的“合理工資薪金”,是指企業按照股東大會、董事會、薪酬委員會,或相關管理機構制訂的工資薪金制度規定實際發放給員工的工資薪金。稅務機關在對工資薪金進行合理性確認時,可按以下原則掌握:

(一)企業制訂了較為規范的員工工資薪金制度;

(二)企業所制訂的工資薪金制度符合行業及地區水平;

(三)企業在一定時期所發放的工資薪金是相對固定的,工資薪金的調整是有序進行的;

(四)企業對實際發放的工資薪金,已依法履行了代扣代繳個人所得稅義務;

(五)有關工資薪金的安排,不以減少或逃避稅款為目的。

4、是否申報了個稅

重點檢查企業工資表上的人員,是否均在金稅三期個稅申報系統中,依法申報了“工資薪金”項目的個人所得稅。

5、是否存在兩處以上所得

根據《個人所得稅自行納稅申報辦法》(國稅發[2006]162號)第二條第(二)項規定:“從中國境內兩處或者兩處以上取得工資、薪金所得的,應當按照本辦法的規定辦理納稅申報。”

第十一條第(一)項規定:“從兩處或者兩處以上取得工資、薪金所得的,選擇并固定向其中一處單位所在地主管稅務機關申報。”

個人取得兩處及以上工資、薪金所得,應固定一處單位,攜帶個人身份證及復印件、發放工資、薪金的合同及發放證明,于每月15日前,自行向固定好的單位所在地稅務機關合并申報個人所得稅,多退少補。

6、是否存在已經離職人員未刪除信息

重點檢查企業工資表中是否還存在人員已經離職、甚至已經死亡等,但是仍然申報個稅,未及時刪除這些人員的信息的現象。

7、適用稅目是否正確

重點檢查企業是否存在在計算個稅的時候,是否故意把“工資薪金”項目轉換為“偶然所得”“其他所得”等,把高稅率項目轉為低稅率項目,造成少申報個稅。

8、年終獎計稅方法是否正確

對于雇員當月取得的全年一次性獎金,采取除以12個月,按其商數確定適用稅率和速算扣除數的計稅辦法。

注意:在一個納稅年度內,對每一個納稅人,該計稅辦法只允許采用一次。

9、免稅所得是否合法

重點檢查工資表中的免征個稅所得的項目是否符合稅法規定,如免征個稅的健康商業保險是否符合條件、通訊補貼免征個稅是否符合標準等。

三、金稅四期上線,稅務社保全面合規時代來了

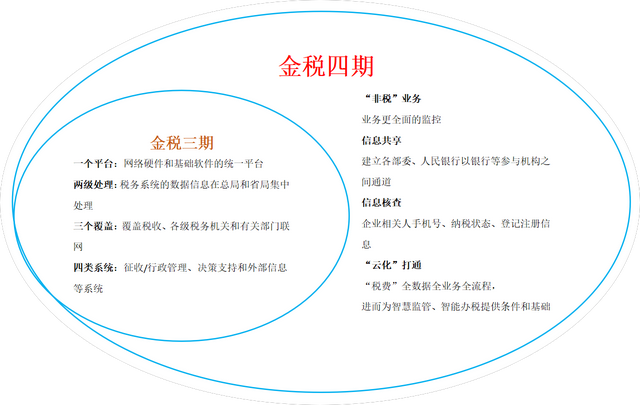

金稅四期從名稱上可以看出,屬于金稅三期的升級版。

金稅三期,實現了對國稅、地稅數據的合并及統一,其功能是對稅務系統業務流程的全監控。而金稅四期,不僅僅是稅務方面,還會納入“非稅”業務,實現對業務更全面的監控。這意味著國家對社保稅征問題,那是一查一個準。

未來數據比對是非常重要的關鍵點。稅務部門是有工資數據、個稅數據的,如果再掌握社保數據,那比對起來是非常容易的,只是什么時間點比對,所以合規從來不是方向的問題,只是時間和時機的問題。

很多社保不合規行為在未來要面臨改變了,不然可能面臨嚴厲的處罰。

對于企業,一定要提高應對不確定性時代的準備,必須要去考慮合規提前籌劃,因為裸奔的時間已經不多了。經常有些人說:“老師,我們能不能簽合同不繳社保”。其實以這種方式來去降低成本,對企業的風險是非常非常大的,我們都知道社保是沒有追溯期的,一旦出現這個歷史問題,企業就要給員工補的,所以潛在風險是非常大的。

在金稅四期系統愈發精準的今天,國家對于企業的稅務事項可謂一查就知。小快在這里就提醒下各位老板,一定要把稅務的合法合規放在第一位,否則被查出來,法人、以及公司的名義都會受損!