2022年,將有一批新的稅收政策開始施行,也有一些既有政策延續(xù)執(zhí)行,為方便讀者了解這些政策,本期小快根據(jù)政策施行日期進(jìn)行了分類梳理。

一、2022年1月1日起施行的政策

公告一:

主要內(nèi)容

2022年1月1日~2025年12月31日,符合條件的人員從事個體經(jīng)營的,自辦理個體工商戶登記當(dāng)月起,在3年(36個月,下同)內(nèi)按每戶每年12000元為限額依次扣減其當(dāng)年實際應(yīng)繳納的增值稅、城市維護(hù)建設(shè)稅、教育費附加、地方教育附加和個人所得稅,限額標(biāo)準(zhǔn)最高可上浮20%。

企業(yè)招用符合條件的人員,與其簽訂1年以上期限勞動合同并依法繳納社會保險費的,自簽訂勞動合同并繳納社會保險當(dāng)月起,在3年內(nèi)按實際招用人數(shù)予以定額依次扣減增值稅、城市維護(hù)建設(shè)稅、教育費附加、地方教育附加和企業(yè)所得稅優(yōu)惠,定額標(biāo)準(zhǔn)為每人每年6000元,最高可上浮30%。

實操提醒

適用該優(yōu)惠政策的主體,須為建檔立卡貧困人口、持《就業(yè)創(chuàng)業(yè)證》(注明“自主創(chuàng)業(yè)稅收政策”或“畢業(yè)年度內(nèi)自主創(chuàng)業(yè)稅收政策”)或《就業(yè)失業(yè)登記證》(注明“自主創(chuàng)業(yè)稅收政策”)的人員。上述人員具體包括:

1、納入全國扶貧開發(fā)信息系統(tǒng)的建檔立卡貧困人口;

2、在人力資源社會保障部門公共就業(yè)服務(wù)機(jī)構(gòu)登記失業(yè)半年以上的人員;

3、零就業(yè)家庭、享受城市居民最低生活保障家庭勞動年齡內(nèi)的登記失業(yè)人員;

4、畢業(yè)年度內(nèi)高校畢業(yè)生。高校畢業(yè)生是指實施高等學(xué)歷教育的普通高等學(xué)校、成人高等學(xué)校應(yīng)屆畢業(yè)的學(xué)生;畢業(yè)年度指畢業(yè)所在自然年,即1月1日~12月31日。

與此同時,適用主體扣減稅費有順序要求,應(yīng)依次扣減:增值稅、城市維護(hù)建設(shè)稅、教育費附加、地方教育附加和個人所得稅或企業(yè)所得稅。

公告二:

主要內(nèi)容

2022年1月1日起,繼續(xù)擴(kuò)大納稅信用修復(fù)范圍,支持破產(chǎn)重整企業(yè)納稅信用修復(fù),有效銜接納稅信用評價與“首違不罰”制度。

實操提醒

1、新增了對嚴(yán)重失信行為和破產(chǎn)重整企業(yè)的納稅信用修復(fù)情形。企業(yè)符合納稅信用修復(fù)條件,可填寫《納稅信用修復(fù)申請表》,對當(dāng)前的納稅信用評價結(jié)果向主管稅務(wù)機(jī)關(guān)申請納稅信用修復(fù)。

2、明確了在重整或和解程序中,稅務(wù)機(jī)關(guān)依法受償后,管理人或破產(chǎn)企業(yè)可以向稅務(wù)機(jī)關(guān)提出納稅信用修復(fù)申請,稅務(wù)機(jī)關(guān)根據(jù)人民法院出具的批準(zhǔn)重整計劃或認(rèn)可和解協(xié)議的裁定書評價其納稅信用級別。

3、明確自2021年度納稅信用評價起,稅務(wù)機(jī)關(guān)按照“首違不罰”相關(guān)規(guī)定對納稅人不予行政處罰的,相關(guān)記錄不納入納稅信用評價。

公告三:

主要內(nèi)容

將進(jìn)口食品境外生產(chǎn)企業(yè)的注冊范圍擴(kuò)展至全類別食品的生產(chǎn)企業(yè)。

調(diào)整企業(yè)注冊方式。基于對食品的原料來源、生產(chǎn)加工工藝、食品安全歷史數(shù)據(jù)、消費人群、食用方式等因素分析,并結(jié)合國際慣例,海關(guān)對18類食品的境外生產(chǎn)企業(yè)采用“官方推薦注冊”模式,對18類以外其他食品的境外生產(chǎn)企業(yè)采用程序較為簡化的“企業(yè)自主申請”模式等。

實操提醒

本規(guī)定自2022年1月1日起施行。此前的《進(jìn)口食品境外生產(chǎn)企業(yè)注冊實施目錄》較為寬泛,而實際操作當(dāng)中,滿足條件的企業(yè)和食品越來越多,因此,能動態(tài)調(diào)整、以國別、具體產(chǎn)品為核心的多個小目錄,更符合實際發(fā)展情況。今后,食品進(jìn)出口行業(yè)的合規(guī)人員,要習(xí)慣于在線查詢,而不能繼續(xù)沉浸在報關(guān)實務(wù)大全等紙質(zhì)的資料當(dāng)中。因為,實務(wù)中,上周簽約時還在目錄當(dāng)中的企業(yè),下周報關(guān)進(jìn)口時可能就出局了。

二、2022年7月1日起開始施行!

公告一:

文件名稱

《中華人民共和國印花稅法》

主要內(nèi)容

印花稅法自2022年7月1日起施行,1988年8月6日國務(wù)院發(fā)布的《中華人民共和國印花稅暫行條例》同時廢止。

實操提醒

印花稅法有以下幾個重大變化:

1、減少了征稅范圍,對權(quán)利、許可證照不再單獨征收印花稅。

2、降低了稅率,承攬合同、建設(shè)工程勘察設(shè)計合同(現(xiàn)并入建筑合同)、運輸合同從萬分之五降為萬分之三;商標(biāo)專用權(quán)、著作權(quán)、專利權(quán)、專有技術(shù)使用權(quán)轉(zhuǎn)讓書據(jù)從萬分之五降低為萬分之三;營業(yè)賬簿從萬分之五降為萬分之二點五。

3、明確了應(yīng)稅合同和產(chǎn)權(quán)轉(zhuǎn)移書據(jù)上列明的增值稅稅款不作為計繳印花稅依據(jù)。

4、取消了尾數(shù)規(guī)定,直接按實際計算稅額納稅。

5、新增了印花稅扣繳義務(wù)人的規(guī)定,納稅人為境外單位或者個人,在境內(nèi)有代理人的,以其境內(nèi)代理人為扣繳義務(wù)人;在境內(nèi)沒有代理人的,由納稅人自行申報繳納印花稅,具體辦法由國務(wù)院稅務(wù)主管部門規(guī)定。

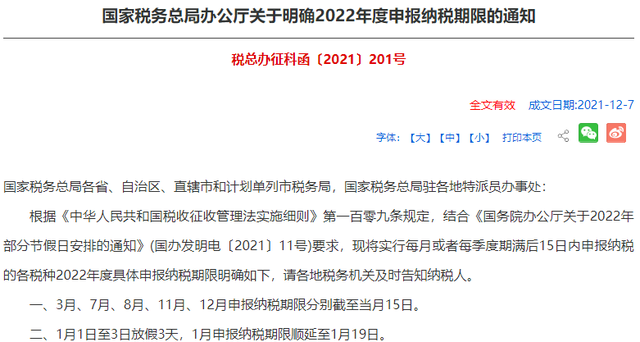

三、定了,1月征期延長!稅務(wù)局剛剛通知!

稅局明確:1月1日至3日放假3天,1月申報納稅期限順延至1月19日。

四、小規(guī)模1%延長到2022年!

正式延期文件未出,1月1號起按什么征收率開票?官方給出了明確答復(fù):

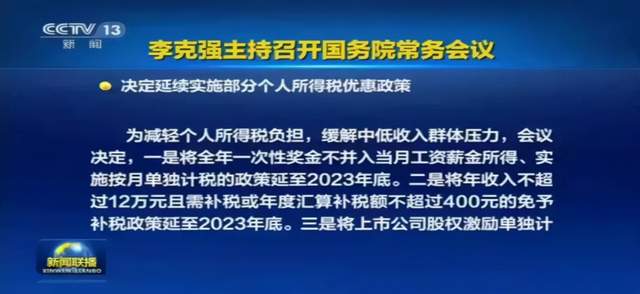

五、個稅變了!年終獎優(yōu)惠再延期!

為減輕個人所得稅負(fù)擔(dān),緩解中低收入群體壓力,會議決定:

1、將全年一次性獎金不并入當(dāng)月工資薪金所得、實施按月單獨計稅的政策延至2023年底。

2、將年收入不超過12萬元且需補(bǔ)稅或年度匯算補(bǔ)稅額不超過400元的免予補(bǔ)稅政策延至2023年底。

3、將上市公司股權(quán)激勵單獨計計稅政策延至2022年底。

六、又可以少交稅了!國家剛剛宣布!

近期,中央經(jīng)濟(jì)工作會議在北京舉行,會議明確:明年,實施新的減稅降費政策!

會議中指出2022年工作重點:實施新的減稅降費政策,強(qiáng)化對中小微企業(yè)、個體工商戶、制造業(yè)、風(fēng)險化解等的支持力度,適度超前開展基礎(chǔ)設(shè)施投資。

會議中提到實施“新”的減稅降費政策,而非繼續(xù)延長已有的政策,說明2022年將會有新的優(yōu)惠政策出臺。