下下下下下下下下周就過年啦!期待已久的年終獎正向大家奔來!

然而,今年年終獎的納稅方式卻可能有所變化!

網友紛紛表示:“還好我沒有年終獎 離譜 ”“對不起,我連繳稅的資格都沒達到”

當然,也有網友表示:“到底是多了還是少了?誰能給我算算?”

大家跟著小快一起來看看到底是怎么回事吧!

一、政策規定

根據此前財稅部門文件,年終獎個稅減稅優惠政策實施期限到今年12月31日,明年1月1日起這項減稅優惠政策正式廢止,年終獎需要并入綜合所得來計稅。

關于個人所得稅法修改后有關優惠政策銜接問題的通知(點擊鏈接查看全文)

居民個人取得全年一次性獎金,符合《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發〔2005〕9號)規定的,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照本通知所附按月換算后的綜合所得稅率表(以下簡稱月度稅率表),確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

居民個人取得全年一次性獎金,也可以選擇并入當年綜合所得計算納稅。

自2022年1月1日起,居民個人取得全年一次性獎金,應并入當年綜合所得計算繳納個人所得稅。

舉例說明:

A公司一員工,2020年工資扣除三險一金、免征額等后,應納稅所得額15萬元,年終獎3萬元。按單獨計稅的方式,這名員工共需繳納900元個稅,年終獎到手29100元;按合并計稅的方式,相當于年終獎扣稅6000元,到手24000元。對這名員工來說,兩種計稅方式下,到手的年終獎差了5100元。

B公司一員工,2020年工資扣除三險一金、免征額等,應納稅所得額3萬元,年終獎27萬元。如果單獨計稅,這名員工年終獎共需繳稅52590元,工資繳稅900元,合計53490元。

如果合并計稅,則共需繳納個稅43080元。對這名員工來說,兩種計稅方式取得的年收入相差10410元。

二、為什么年終獎要全部納入綜合所得

過去年終獎都是單獨計稅的,就存在甲和乙兩個人工薪收入算下來都一樣多,但由于發放方式不同,導致繳納稅款不同的情況,是有失公平的。

比如,兩人納稅年收入均為20萬元,但甲年終獎10萬元,其余工資10萬元;乙沒有年終獎,全部是工資收入。那么按照現行稅率、年終獎單獨計稅,甲只要繳17270元個稅,乙卻要繳23080元個稅。

另外,年終獎單獨計稅還存在“斷檔”區間。在這些區間內,稅前獎金多的,扣完稅到手后反而拿得少。比如丙年終獎拿了12000元,繳納360元個稅后到手11640元;丁年終獎拿了12300元,繳納1050元個稅后到手11250元。丁最終拿到的沒有丙多。

個稅改革后,將工資薪金、勞務報酬等勞動性所得實行綜合計稅,避免了類似月度間波動造成的稅負不公平現象。但國家充分考慮納稅人需求,為政策從單獨計稅轉向合并計稅設置了3年過渡期,也有助于企業安排更為合理的薪酬發放方式。

三、對工薪階層的影響

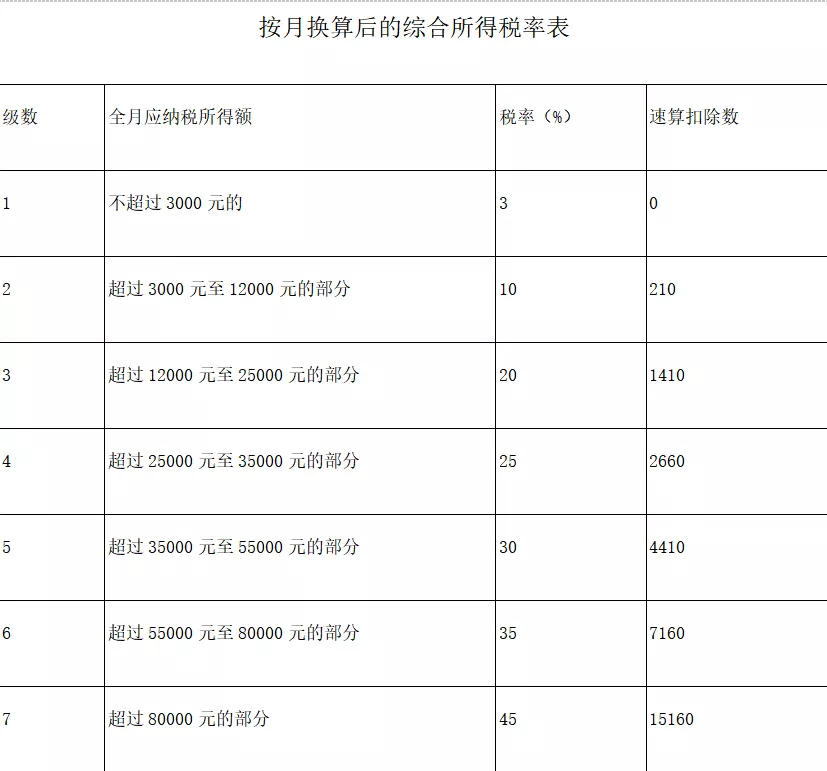

那按照當年綜合所得計算納稅,扣除的數額是多少呢?把年終獎收入除以12個月,得到的數額按照月度稅率表(詳見下圖)。

假設年終獎1萬元,按照上述計算方法,適用最低檔3%稅率,也就是需要繳納個稅300元,最后到手年終獎9700元。

小tip:

單獨計稅適用于工資高于年終獎的員工,合并計稅則適用于年終獎較多的員工。